മുറാബഹ വില്പന : കര്മ്മശാസ്ത്ര വീക്ഷണം

ഇസ്ലാമിക് ബാങ്കിംഗ് രംഗത്ത് ഏറ്റവും കൂടുതല് ഉപയോഗപ്പെടുത്തപ്പെടുന്ന ഒരു ഇടപാട് രീതിയാണ് മുറാബഹ (ലാഭ വില്പന). ഇസ്ലാമിക് ബാങ്കുകള് തങ്ങളുടെ ഇടപാടുകാര്ക്ക് ആവശ്യമായ വിവിധ ഉത്പന്നങ്ങള് വാങ്ങാന് സഹായിക്കുന്നതിനു വേണ്ടിയാണ് ഈ ഇടപാട് ഉപയോഗപ്പെടുത്തുന്നത്; പ്രത്യേകിച്ചും വാഹന ഫിനാന്സിനു വേണ്ടി. വ്യക്തിഗത ബാങ്കിംഗ് രംഗത്ത് ബാങ്കിംഗ് ഇടപാടുകളുടെ നല്ലൊരു പങ്കും ഈ ഇടപാടിലൂടെയാണ് ബാങ്കുകള് നടത്തുന്നത്.

ലളിതമായ മുറാബഹ

വില്പന വസ്തുവിന്റെ വില പറയുന്നിടത്ത് ഉപയോഗിക്കുന്ന വാക്കുകള് അനുസരിച്ചു വ്യതസ്ത രീതിയിലുള്ള വില്പനകളെ കര്മ്മശാസ്ത്രം പരിചയപ്പെടുത്തുന്നു. സാധാരണഗതിയില് വില്പന വില പറയുമ്പോള് തനിക്ക് ചെലവായ സംഖ്യയോ മറ്റോ പ്രത്യേകം പറയാതെ ഇടപാടുകാര് രണ്ടുപേരും ഇഷ്ടപ്പെടുന്ന ഒരു വില നിശ്ചയിച്ചു നടത്തുന്ന വില്പനയാണ് മുസാവമ (വിലപേശല്) വില്പന. താന് വാങ്ങിയ തന്നെ വിലക്ക് മറ്റൊരാള്ക്ക് അക്കാര്യം വ്യക്തമാക്കികൊണ്ട് വില്ക്കുന്നുവെങ്കില് അതിനു തൌലിയത്ത് എന്നും താന് വാങ്ങിയ വിലയും വിലയില് തന്റെ ലാഭത്തിന്റെ ശതമാനമവും ചേര്ത്ത് അവര് രണ്ടും വ്യക്താക്കി നടത്തുന്ന വില്പനക്ക് മുറാബഹയെന്നും വില്പന വിലയേക്കാള് കുറഞ്ഞ വിലക്ക് അക്കാര്യം വ്യക്തമാക്കികൊണ്ട് വിറ്റാല് അതിനു മുഹാത്വാത്ത് /മുഖാസറത്ത് എന്നും പറയുന്നു. ഒരു ഉദാഹരണത്തിലൂടെ ഇത് അല്പം കൂടി വ്യക്തമാക്കാം. അഷ്റഫ് തന്റെ സുഹൃത്ത് ജമാലിന് താന് വാങ്ങിയ ഒരു മൊബൈല് വില്ക്കുന്നുവെന്ന് കരുതുക. ഇവിടെ അഷ്റഫ് തനിക്ക് ചെലവായ സംഖ്യയോ താന് വാങ്ങിയ വിലയോ പ്രത്യേകം സൂചിപ്പിക്കാതെ അവര് രണ്ടുപേരും 500 റിയാലിന് ആ മൊബൈല് ഇടപാട് നടത്തിയാല് അത് മുസാവമത്ത് വില്പനയാണ്. ഈ വില്പന സാധുവും അഭിപ്രായ വ്യത്യാസങ്ങള് ഇല്ലാത്തതുമാണ്. ഇവിടെ ഞാന് ഇത് വാങ്ങിയത് 500 ദിര്ഹമിനാണ് ആ വിലക്ക് തന്നെ നിനക്ക് വിറ്റു എന്ന രീതിയിലാണ് കച്ചവടം ഉറപ്പിക്കുന്നെതെങ്കില് അതിനു തൌലിയത്ത് എന്നും പറയും. അശ്രഫ് ഈ മൊബൈല് വാങ്ങിയത് 500 ദിര്ഹമിനാണെന്ന് ജമാലിന് അറിയുമെങ്കില് വിലപറയാതെ തന്നെ ഇങ്ങനെ വില്പന നടത്താവുന്നതാണ്. പക്ഷേ ഇവിടെ അശ്രഫ് പറഞ്ഞ വില കളവാണെങ്കില് അതിന്റെ ശരിയായ വിലമാത്രം കൊടുത്താല് മതിയാവും. ഇനി അഷ്റഫ് പറയുന്നത് താന് വാങ്ങിയത് അഞ്ഞൂര് ദിര്ഹമിനാണ് അതിനു പത്ത് ശതമാനം ലാഭം കൂടി ചേര്ത്ത് നിനക്ക് വിറ്റു എന്നാണെങ്കില് അത് മുറാബഹ വില്പനയാണ്. അപ്പോള് ആ വില്പന ജമാല് അംഗീകരിച്ചാല് അതിന്റെ വിലയായി 550 റിയാല് (500റിയാല് മുതലും അതിന്റെ പത്ത് ശതമാനമായ 50 റിയാല് ലാഭവും ചേര്ത്ത് 550 റിയാല്) നല്കാന് ബാധ്യസ്ഥനാണ്. ഇത്തരത്തില് നടത്തുന്ന വില്പനകള് സാധുവാണോയെന്നു കര്മ്മശാസ്ത്രം വിശദമായി ചര്ച്ച നടത്തുന്നു.

ശാഫി മദ്ഹബിലെ പ്രബല ഗ്രന്ഥമായ തുഹ്ഫയില് ഇമാം ഇബ്നു ഹജര് അല്-ഹൈതമി പറയുന്നു.മുറാബഹ വില്പന രീതി സാധുവാണെന്നും അതില് കറാഹത്ത് ഇല്ലെന്നും അദ്ദേഹം പറയുന്നു. “അല്ലാഹു കച്ചവടം അനുവദിനീയമക്കിയിരിക്കുന്നു”വെന്ന (അല്-ബഖറ 275) ഖുര്ആനികസൂക്തത്തിന്റെ പരിധിയില് ഈ ഇടപാടും ഉള്പ്പെടുന്നുവെന്ന് അദ്ദേഹം പറയുന്നു. സ്വാഹബത്തിന്റെ ഇടയില് തന്നെ ഈ കച്ചവട രീതി നിലനിന്നിരുന്നതായി ഒട്ടേറെ തെളിവുകളുണ്ട്. ഇതൊരു അമാനത്ത് (വിശ്വാസ്യതയില്) അധിഷ്ഠിതമായ കച്ചവടമാണ്. അത് കൊണ്ട് തന്നെ വില്പനക്കാരന് അതിന്റെ വിലയെ സംബന്ധിച്ചും അതിന്റെ ചെലവായ കാര്യങ്ങളെ സംബന്ധിച്ചും പറയുന്നതില് കള്ളമോ വഞ്ചനയോ സ്ഥിരപ്പെട്ടാല് ആ കച്ചവടം റദ്ദ് ചെയ്യാന് വാങ്ങുന്ന കക്ഷിക്ക് അര്ഹതയുണ്ടായിരിക്കുമെന്ന് തുഹ്ഫ ഉള്പ്പെടെയുള്ള ഗ്രന്ഥങ്ങള് വിശദീകരിക്കുന്നു. അപ്പോള് ഈ തരത്തിലുള്ള ലളിതമായ മുറാബഹ സ്വഹീഹാണെന്നും അതിലൂടെ ലാഭം നേടുന്നത് നിരോധിത കച്ചവടങ്ങളുടെ കൂട്ടത്തില്പെടുകയില്ലെന്നും വ്യക്തമാണല്ലോ.

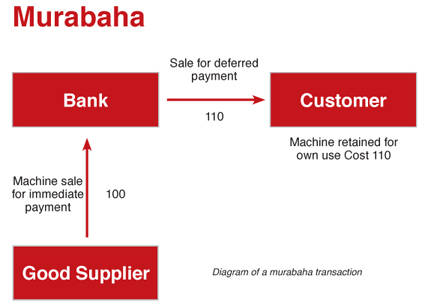

ബാങ്കുകളിലെ മുറാബഹ ഇടപാട്

എന്നാല് ഇസ്ലാമിക ബാങ്കുകളില് നടക്കുന്ന മുറാബഹ നേരത്തെ പറഞ്ഞ ലളിതമായ മുറാബഹയില് നിന്ന് വ്യതസ്തമാണ്. കാരണം ഇവിടെ ആവശ്യക്കാരന് ആദ്യമേ ബാങ്കിനെ സമീപിച്ച് തനിക്ക് ഇന്ന ഉത്പന്നം വേണമെന്നു പറയുകയും ബാങ്കില് നിന്ന് കാലാവധി നിശ്ചയിച്ചു കൂടിയ വിലക്ക് അത് വാങ്ങാന് തയ്യാറാണെന്നും അറിയിക്കുകയും ചെയ്യുന്നു. ആ അടിസ്ഥാനത്തില് ബാങ്ക് അത് വാങ്ങുകയും പ്രസ്തുത വ്യക്തിക്ക് വില്ക്കുകയും ചെയ്യുകയാണ്. ഉദാഹരണത്തിനു ഒരു ലക്ഷം ദിര്ഹം വിലയുള്ള ഒരു കാര് വാങ്ങാന് താത്പര്യമുണ്ടെന്നു അറിയിച്ചു അഷ്റഫ് ബാങ്കിനെ സമീപിക്കുന്നു. ബാങ്ക് കാര് ഡീലറില് നിന്ന് അത് വാങ്ങിയാല് പത്ത് ശതമാനം ലാഭത്തിനു അത് ബാങ്കില് നിന്ന് വാങ്ങാന് താന് തയ്യാറാണെന്ന് ബാങ്കിനെ അറിയിക്കുകയും അത് സംബന്ധിച്ച വാഗ്ദാനത്തില് ഒപ്പുവെക്കുകയും ചെയ്യുന്നു. അശ്രഫിന്റെ ആവശ്യമനുസരിച്ച് ബാങ്ക്, കാര് ഡീലറില് കാര് വാങ്ങുകയും അതില് തന്റെ ലാഭ വിഹിതമായ പത്ത് ശതമാനം കൂടി ചേര്ത്ത് അതുരണ്ടും പ്രത്യേകം പറഞ്ഞു പുതിയ ഒരു ഇടപാടിലൂടെ അശ്റഫിനു കാര് വില്ക്കുന്നു. താന് കൊടുക്കാമെന്നു ഏറ്റ സംഖ്യ തവണകളായി നിശ്ചിതകാലാവധിക്കുള്ളില് അടച്ചുതീര്ക്കാമെന്ന് പുതിയ ഇടപാടില് അഷ്റഫ് അംഗീകരിക്കുന്നു. ഇവിടെ അശ്റഫിന്റെ ആവശ്യപ്രകാരമാണ് ബാങ്ക് ഇത്തരത്തില് ഒരു ഇടപാട് നടത്തുന്നത് എന്നതിനാല് ഇത് ഇസ്ലാം നിരോധിച്ച ഇരട്ട കച്ചവടത്തിന്റെയോ അലെങ്കില് പലിശ കച്ചവടത്തിന്റെയോ കൂട്ടത്തില് പെടുമോയെന്നു പണ്ഡിത ലോകം ചര്ച്ചചെയ്യുന്നുണ്ട്. എന്നാല് നിബന്ധനകള്ക്ക് വിധേയമായി ഈ ഇടപാട് ശരിയാകുമെന്നാണ് പ്രബല അഭിപ്രായം. ഇത്തരമൊരു കച്ചവട രൂപത്തെക്കുറിച്ച് പൌരാണിക കര്മ്മശാസ്ത്ര ഗ്രന്ഥങ്ങളില് ഇമാം ശാഫിഇയുടെ തന്നെ (അല്-ഉമ്മ്) പ്രതിപാദിക്കുന്നു.

ഒരാള് മറ്റൊരാള്ക്ക് ഒരു വസ്തു കാണിച്ചു കൊടുത്തിട്ട് ഇത് നീ വാങ്ങൂ നിനക്കതില് ലാഭം തരാം എന്ന് പറയുകയും അങ്ങനെ അയാള് അത് വാങ്ങുകയും ചെയ്താല്ആദ്യത്തെ കച്ചവടം സാധുവാണ്.അയാളുടെ കയ്യില് നിന്നും ലാഭത്തിനു അത് വാങ്ങാമെന്നു പറഞ്ഞയാള്ക്ക് വേണമെങ്കില് അത് വാങ്ങാം അല്ലെങ്കില് ഒഴിവാക്കുകയും ചെയ്യാം. ഈ രീതിയില് പ്രത്യേകം നിര്ണിതമല്ലാത്ത വസ്തു വാങ്ങാന് ആവ്ശ്യപ്പെട്ടാലും രണ്ടാമത് വാങ്ങുന്നയാല് വാങ്ങാമെന്നു ഏറ്റത് റൊക്കം കാശിനായാലും അതല്ല അവധി നിശ്ചയിച്ചു കടത്തിനായാലും അവിടെയും ഈ നിയമം ബാധകമാണെന്ന് ഇമാം ശാഫി ശേഷം വ്യക്തമാക്കുന്നു. എന്നാല് ഇവിടെ വാഗ്ദാനവും വാങ്ങലും ഒരൊറ്റ ഇടപാടില് പൂര്ത്തിയാവുന്ന നിലക്കാണ് വാങ്ങിയതെങ്കില് ആ ഇടപാടിനു സാധുതയില്ലെന്നും ഇമാം വിശദീകരിക്കുന്നു. അതായത് ഇത്തരം മുറാബഹ ഇടപാടില് താഴെ പറയുന്ന കാര്യങ്ങള് ശ്രദ്ധിക്കണം.

- ബാങ്കും ഇടപാടുകാരനും തമ്മില് ആദ്യം ഉണ്ടാക്കുന്ന വാഗ്ദാനം കേവലം ഒരു വാഗദാനം മാത്രമായിരിക്കണം. അതുതന്നെ ഒരു ഇടപാടായി മാറാന് പാടില്ല. മറിച്ചു ബാങ്ക് ആ വസ്തു വാങ്ങിയതിനു ശേഷമാണ് ശരിയായ കച്ചവട ഇടപാട് നടക്കേണ്ടത്.

- ഇടപാടുകാരന് ആവശ്യപ്പെട്ട ഉത്പന്നം ഡീലറില് നിന് ബാങ്ക് വാങ്ങുകയും അത് സ്വീകരിക്കുകയും ബാങ്കിന്റെ ഉത്തരവാദിത്തത്തില് വരുകയും ചെയ്തത്തിനു ശേഷം മാത്രമേ ഇടപാടുകാരനുമായി മുറാബഹ ഇടപാട് നടത്താന് പാടുള്ളൂ. ഡീലര്മായുള്ള ഇടപാട് ബാങ്ക് പൂര്ത്തിയാക്കുന്നതിനു മുമ്പോ അല്ലെങ്കില് ഇടപാട് പൂര്ത്തിയാക്കി പക്ഷേ ബാങ്ക് അത് സ്വീകരിക്കുന്ന (ഖബ്ദ്)തിനു മുമ്പോ അത് ഇടപാടുകാരന് വിറ്റാല് അത് സ്വഹീഹാവുകയില്ല.

- ഇവിടെ കേവലം പേപ്പര് വര്ക്കുക്കള് നടത്തുന്നതിനു പകരം യഥാര്ത്ഥത്തില് ക്രയവിക്രയങ്ങള് നടത്തുകയും അങ്ങനെ ബാങ്ക് ഡീലറില് നിന്ന് വാങ്ങിതിനു ശേഷം ഇടപാടുകാരനുമായി കച്ചവടം പൂര്ത്തിയാക്കി ഉത്പന്നം അയാള്ക്ക് കൈമാറുന്നത് വരെ ആ വസ്തുവിന്റെ ഉത്തരവാദിത്തം (ദമാന്) ബാങ്കിന് വരുകയും ചെയ്യണം. അതായത് ആ കാലയളവില് ആ ഉത്പന്നത്തിനു എന്തെങ്കിലും കേടുപാടുകള് സംഭവിച്ചാല് അതിന്റെ നഷ്ടം സഹിക്കേണ്ടത് ബാങ്കാണ്. ആ ഉത്തരവാദിത്തം കച്ചവടം പൂര്ത്തിയാവുനതിനു മുമ്പ് ഇടപാടുകാരനിലേക്ക് മാറ്റാവതല്ല.

- ബാങ്കിന് വേണ്ടി ഡീലറില് നിന്നും ഇടപാടുകാരന് സ്വീകരിക്കുക്കയും എന്നിട്ട് ബാങ്കിന് വേണ്ടി അയാള് സ്വയം തന്നെ അയാള്ക്ക് ഉത്പന്നം കൈമാറുകയും ചെയ്യുന്ന രൂപം ഉണ്ടാവരുത്.

- ശേഷം പുതിയ ഒരു ഇടപാടിലൂടെ (അഖ്ദ്) വേണം ആ ഉത്പന്നത്തിന്റെ ഉടമസ്ഥാവകാശം ഇടപാടുകാരന് കൈമാറുന്നത്. നേരത്തെ ചെയ്ത വാഗ്ദാനത്തിന്റെ അടിസ്ഥാനത്തില് ഇടപാടുകാരന് അത് വാങ്ങുകയോ അല്ലെങ്കില് അതില് നിന്ന് പിന്മാറുകയോ ചെയ്യാം. എന്നാല് വാഗ്ദാനം പാലിക്കുന്നതാണ് ഉത്തമം എന്ന കാര്യത്തില് സംശയമില്ല. ഈ ഇടപാടില് വില്പന അടിസ്ഥാനവിലയും ലാഭ ശതമാനവും പ്രത്യേകം പറഞ്ഞു മുറബാഹ രൂപത്തിലോ അല്ലെങ്കില് ഒരു വില നിശ്ചയിച്ചു മുസാവമ രൂപത്തിലോ ആകാവുന്നതാണ്.

- വില്പന വസ്തു, ഇടപാടുകാര്, വില്പന വില, വില്പന ഇടപാട്, വില്പന വസ്തുവിന്റെ സ്വീകരണവും കൈമാറ്റവും തുടങ്ങിയ കാര്യങ്ങളില് വില്പനമായി ബന്ധപ്പെട്ട കര്മ്മശാസ്ത്ര നിയമങ്ങള് പാലിച്ചിരിക്കണം.

ഈ നിയമങ്ങള് പാലിച്ചുകൊണ്ട് മേല് പറഞ്ഞ ഇടപാട് സാധുവാകുന്നതാണ്. ഇനി ഇവിടെ വില്പന വില ഇടപാട്കാരന് സാധാരണഗതിയില് തവണകളായിട്ടാണ് അടക്കാറുള്ളത്. അങ്ങനെ അടക്കുമ്പോള് എത്ര തവണകള് എന്നതു അനുസരിച് വില വ്യത്യാസപെട്ടിരിക്കും. ഇങ്ങനെ വില്ക്കപ്പെടുന്ന വസ്തുവിന്റെ വില്പന വിലക്ക് നിശ്ചിത അവധി നിശ്ചയിക്കുന്നതിന് പണ്ഡിതര്ക്കിടയില് അഭിപ്രായ വ്യതാസമില്ല. പ്രവാചക കാലഘട്ടം മുതല് ഇത് നടന്നു വരുന്നു. നബി (സ)വഫത്താകുമ്പോള് നബി യുടെ പടയങ്കി മുപ്പത് സാഅ് ബാര്ലി ഗോതമ്പ് അവധി നിശ്ചയിച്ചു വാങ്ങിയതിന് പണയമായി ഒരു ജൂതന്റെ കൈവശമായിരുന്നുവെന്നു ഇമാം ബുഖാരി റിപ്പോര്ട്ട് ചെയ്യുന്ന ഹദീസില് കാണാം. ഇത്തരം ഒരുപാട് തെളിവുകളുടെ അടിസ്ഥാനത്തില് ഫുഖഹാക്കള് വില്പന വിലക്ക് ഒറ്റത്തവണയായോ കൂടുതല് തവണകളായോ അവധി നിശ്ചയിച്ചു അടക്കുന്നത് അനുവദിനീയമാണെന്നു സമര്ഥിക്കുന്നു. വില തിരിച്ചടക്കാന് കാലാവധി നിശ്ചയിക്കുമ്പോള് അതിന്റെ അവധിക്കനുസരിച്ചു വിലയില് ഏറ്റ കുറച്ചിലുകള് ഉണ്ടാകുന്നത് ഫിഖ്ഹ് അംഗീകരിച്ചിട്ടുണ്ട്. ഇക്കാര്യം ഇമാം നവവി ശറഹുല് മുഹദ്ദബില് ഇമാം ഇബ്നു ഹൈജര് അല്-ഹൈതമി തുഹ്ഫയിലും സൂചിപ്പിക്കുന്നു.മുഗ്നി, ശര്വാനിയിലുമൊക്കെ ഈ പരാമര്ശം കാണാം. പക്ഷേ ആ തവണകളും വിലയും എത്രയെന്നു കൃതമായി നിശ്ചയിച്ചു ഇടപാട് പൂര്ത്തിയാക്കണം. അല്ലാതെ ഇടപാട് പൂര്ത്തിയാക്കിയ ശേഷം വില വര്ദ്ധിപ്പിക്കവതോ വില കൃതമായി നിശ്ചയിക്കാതെ അനിശ്ചിതമായോ കച്ചവടം പൂര്ത്തിയാക്കാനോ പാടില്ല. അതായത് തവണകളുടെ എണ്ണവും അതിനനുസരിച്ച് ഉത്പന്നത്തിന്റെ വിലയും സംബന്ധിച്ച് ഇടപാടുകാര് ധാരണയിലെത്തിയ ശേഷം ആ വിലയും കാലാവധിയും കൃത്യമായി പറഞ്ഞായിരിക്കണം ഇടപാട് പൂര്ത്തിയാക്കേണ്ടത്.

ഇങ്ങനെ തവണവ്യവസ്ഥയില് വില്ക്കുമ്പോള് പ്രത്യേകം ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങള്

1- ഇടപാടില് കൃത്യമായ വിലയും വില അടക്കേണ്ട സമയവും നിശ്ചയിക്കപ്പെടണം, അതായത് റൊക്കമായി വില നല്കിയാല് ഇത്ര തവണയെങ്കില് ഇത്ര എന്ന് പറഞ്ഞു അനിശ്ചിതത്വ രീതിയില് ഇടപാട് പൂര്ത്തിയാക്കാന് പറ്റില്ല. മറിച്ചു ഇത്ര വിലക്ക് വിറ്റു എന്ന രീതിയില് ഇടപാട് പൂര്ത്തിയാക്കണം. അല്ലെങ്കില് നബി (സ) നിരോധിച്ച ഒരു കച്ചവടത്തിനുള്ളില് രണ്ടു കച്ചവടം എന്ന രൂപത്തിലേക്ക് നീങ്ങുകയും കച്ചവടം അസാധുവാകുകയും ചെയ്യും.

2- കച്ചവടം പൂര്ത്തിയായതിനു ശേഷം വിലയില് മാറ്റ വരുത്താനോ അല്ലെങ്കില് അടയ്ക്കാന് വൈകുന്നതിന്റെ പേരില് കൂടുതല് തുക ഈടാക്കനോ പറ്റില്ല. അങ്ങനെ ഈടാക്കുന്ന പക്ഷം അത് പലിശയുടെ ഗണത്തില് പെടും. കാരണം വില്പന പൂര്ത്തിയായതോടെ വില്പ്പനക്കാരന് നല്കേണ്ട കടബാധ്യതയുടെ സ്ഥാനത്താണ് ഈ സംഖ്യ. അതില് കൂടുതല് ഈടാക്കുന്നത് പലിശക്ക് തുല്യമാകും. എന്നാല് പലപ്പോഴും ഇസ്ലാമിക് ബാങ്കുകളില് പല നിബന്ധനകളും പാലിക്കാതെയാണ് മുറാബഹ വില്പന നടത്തുന്നത്. അത്കൊണ്ട് തങ്ങളുടെ ഇടപാട് ഇസ്ലാമികമാകണമെന്നു ഉറപ്പുവരുത്തുന്നതിന് അതിന്റെ കൃത്യമയ നടപടിക്രമങ്ങള് ബാങ്ക് ചെയ്യുന്നുവെന്നു ഇടപാടുകാര് ഉറപ്പുവരുത്തണം. ഡീലറില് നിന്ന് ബാങ്ക് ഉത്പന്നം വാങ്ങുന്നതിനു മുമ്പ് തന്നെ ഇടപാടുകാരനുമായി വില്പന കരാര് നടത്തുന്നതായി കാണാറുണ്ട്. ഏറെ വ്യാപകമായി കണ്ടുവരുന്ന ഒരു തെറ്റാണിത്. ഇത്തരം ഇടപാടുകള് സാധുവല്ലെന്നു കാര്യം പ്രത്യേകം ഓര്ക്കുക.

.jpg)

Leave A Comment